スキャルピングは「うまい人」がやれば勝てる、は本当か

スキャルピングには独特の魅力がある。

チャートに張り付き、短時間で決済し、損切りも素早い。

「リスクを抑えながら着実に積み上げる手法」というイメージが根強い。

FXを始めた人の多くが最初にたどり着くのがスキャルピングで、

「俺はスキャルパー」と名乗るトレーダーは今も多い。

しかし、25年分のデータで検証すると、

スキャルピングが抱える構造的な問題が浮かび上がる。

それは「手法が悪い」のではない。

「コスト構造が手法を殺している」 という話だ。

検証条件

使用したのはDelverのバックテスト機能だ。

- 銘柄:EURUSD

- 時間足:M1(1分足)

- 手法:RSI(14) 逆張り(RSIが70を下抜けでショート、30を上抜けでロング)

- 利確:6pips

- 損切り:15pips(RR = 1:2.5)

- スプレッド:0.3pips(主要FX会社の標準的な水準)

- 動的ロット:口座残高の2%リスク

- 検証期間:2000年〜2024年(25年間)

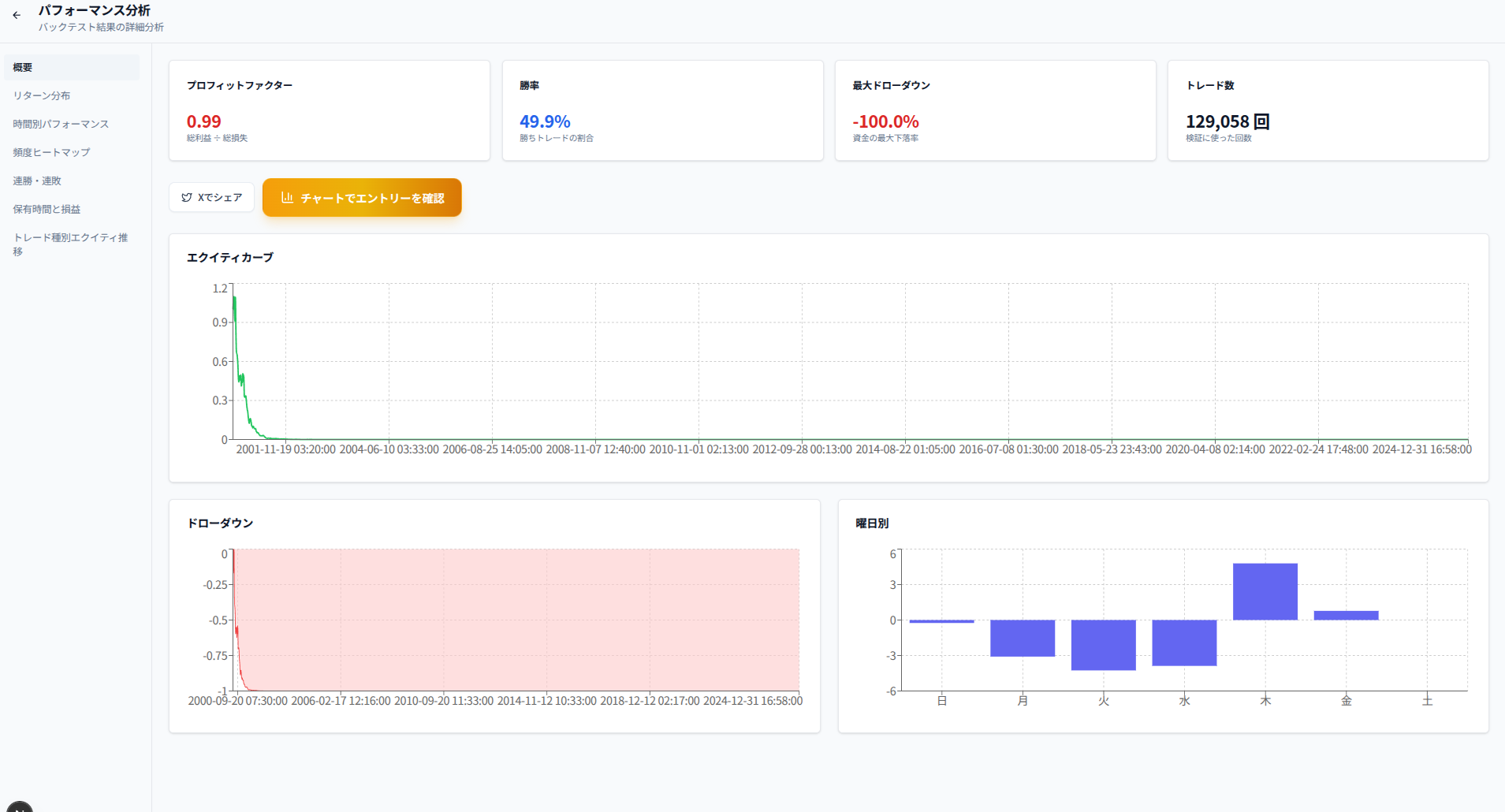

結果①:スプレッド0.3pipsで25年検証

| 指標 | 値 |

|---|---|

| プロフィットファクター | 0.94 |

| 勝率 | 48.5% |

| 最大ドローダウン | -100%(完全破産) |

| トレード数 | 63,064回 |

エクティカーブはスタートから数年以内に0に到達し、

そのまま25年間ゼロを這い続けている。

63,064回トレードして、完全破産。

勝率48.5%、RRは1:2.5と、一見悪くない設定のはずだ。

なぜこうなるのか。

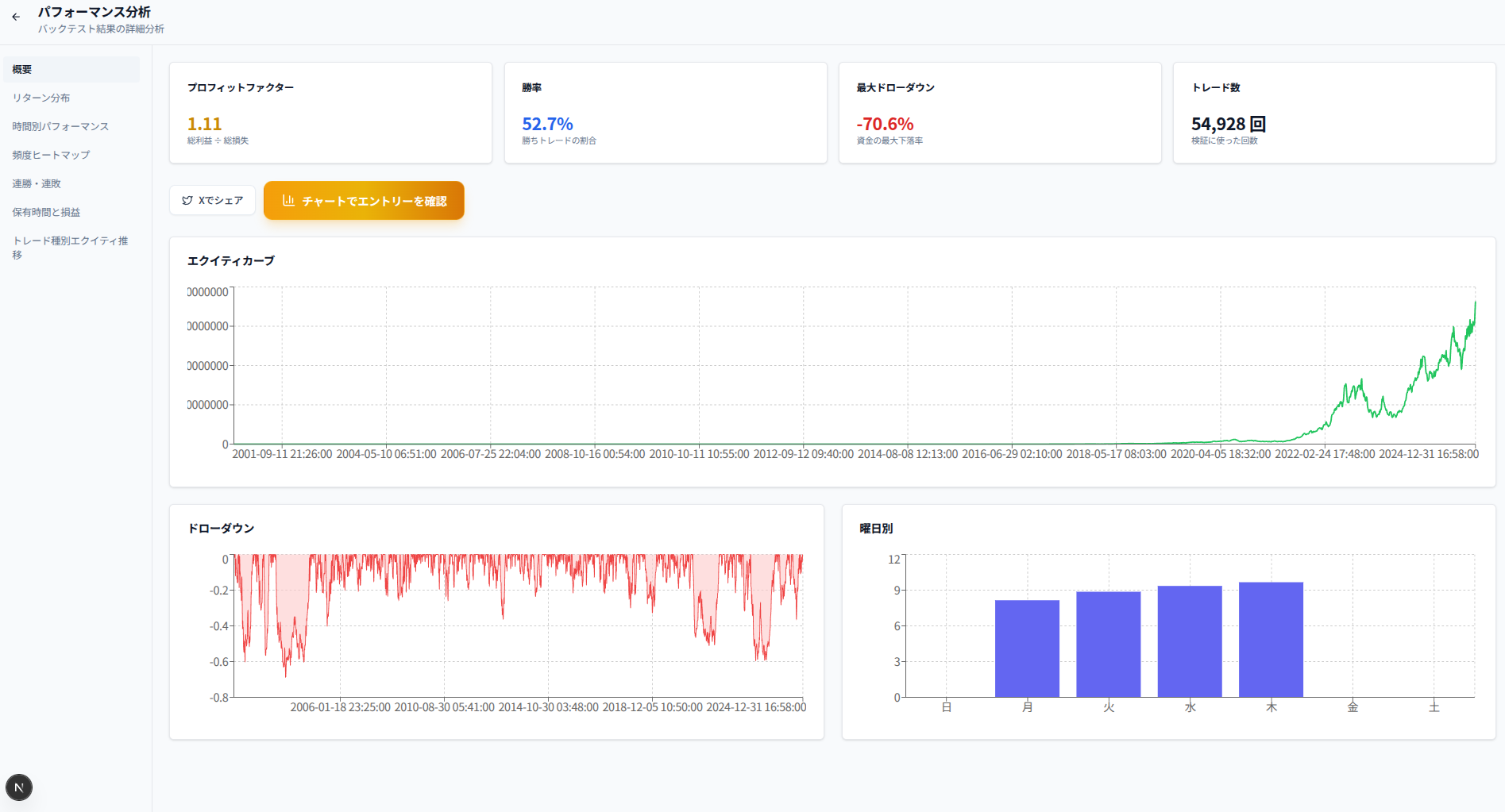

衝撃の比較:スプレッドを0にすると何が起きるか

同じ条件で、スプレッドだけを0にして検証した。

| 指標 | 値 |

|---|---|

| プロフィットファクター | 1.11 |

| 勝率 | 52.7% |

| 最大ドローダウン | -70.6% |

| トレード数 | 54,928回 |

エクティカーブは25年間で右肩上がりに転じ、

最終的に資金は大幅に増加している。

スプレッドを0にしただけで、破産からプラス転換した。

これが意味することは1つだ。

手法のロジック自体は機能している。スプレッドだけで破産している。

なぜスプレッド0.3pipsが致命的なのか

0.3pipsというのは、多くのFX会社でEURUSDに設定されている標準的な水準だ。

「たった0.3pips」と感じるかもしれない。

しかしスキャルピングでは話が変わる。

TP6pipsを狙う取引で、スプレッド0.3pipsを払うということは、

利確目標の5%をエントリー時点で失っていることを意味する。

しかも往復(エントリー時・決済時)でコストが発生する構造では、

実質的なコスト比率はさらに大きくなる。

1回の取引でTP側に進む確率が52.7%あったとしても、

スプレッドコストによってPFが1.11から0.94まで削られる。

このPFの差(1.11→0.94)が63,064回分積み重なると、

完全破産という結果になる。

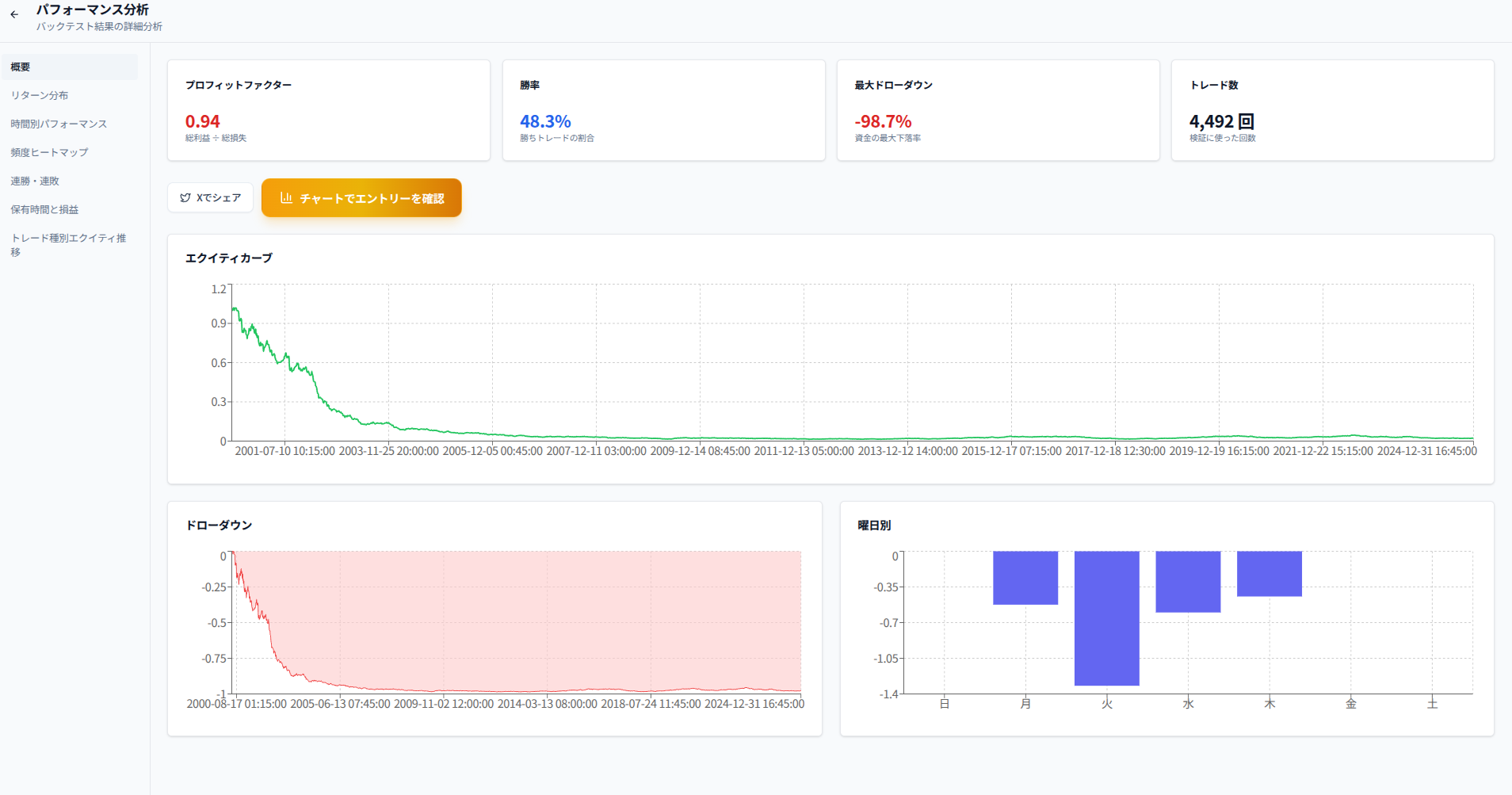

時間足を上げると変わるか

同じRSI逆張りの手法を、時間足とTP/SLを変えて比較した。

全時間足の比較

| 時間足 | TP/SL | スプレッドコスト比 | PF | 勝率 | DD | トレード数 |

|---|---|---|---|---|---|---|

| M1 | 6/15pips | 5.0% | 0.94 | 48.5% | -100% | 63,064回 |

| M15 | 20/20pips | 1.5% | 0.94 | 48.3% | -98.7% | 4,492回 |

| H1 | 40/40pips | 0.75% | 0.92 | 47.8% | -81.6% | 1,284回 |

M15・H1でもPFはマイナスで、この手法自体が優位性を持っているわけではない。

ただし注目すべきは崩壊の速度だ。

- M1:10年以内に完全破産

- M15:25年かけてほぼ0

- H1:25年かけて-81.6%まで緩やかに下落

エクティカーブの形状が根本的に異なる。

これはスプレッドコスト比率の差がそのまま破産速度に反映されている。

M1のコスト比率(5%)はH1(0.75%)の6.7倍だ。

スキャルピングが構造的に不利な理由

今回の検証から見えてくる構造的な問題を整理する。

① トレード回数の爆発的な増加

M1は25年間で63,064回のトレードが発生した。

H1は1,284回だ。約50倍の差がある。

スプレッドコストは1回ごとに発生する。

回数が50倍になれば、同じPFの手法でも累積コストは50倍になる。

② 利幅に対するスプレッド比率

スキャルピングは定義上、利幅が小さい。

小さい利幅に対して固定コスト(スプレッド)を払い続けると、

期待値がマイナスに引き込まれていく。

今回の検証では0.3pipsのスプレッドが

PFを1.11から0.94まで0.17下げた。

これは手法の期待値を完全にひっくり返すのに十分な差だ。

③ スリッページが加わると実態はさらに悪化する

今回はスリッページを0に設定した理想的な条件での検証だ。

実際のスキャルピングでは、秒単位の約定遅延や

価格が動く中での成行注文によるスリッページが必ず発生する。

現実の条件ではさらに結果は悪化する。

「スキャルピングで勝っている人」は存在するのか

勝っているスキャルパーがゼロとは言えない。

ただし、長期的に安定して勝ち続けている裁量スキャルパーの多くは、

以下のいずれかの条件を満たしている可能性が高い。

- 超低スプレッド環境(ECN口座・生の板)でコストを極限まで下げている

- 特定の時間帯・特定の相場環境に絞って勝率を大幅に引き上げている

- 期間が短い(数ヶ月〜1年の実績で「勝っている」と判断している)

25年間・スタンダードスプレッド・全時間帯という条件で

安定的に勝ち続けるスキャルピング手法を、Delverで発見することはできなかった。

まとめ

今回の検証を一言で言えばこうだ。

スキャルピングの手法が悪いのではない。スプレッドが手法を殺している。

スプレッド0という現実には存在しない理想条件であれば、

RSI逆張りM1はPF1.11・右肩上がりで機能した。

しかし0.3pipsという現実的なコストが加わった瞬間に、

63,064回・25年分の損失が積み重なり、完全破産した。

スキャルピングを検討している人へ伝えたいのは次のことだ。

-

手法の検証より先に、コスト計算をしろ

利幅6pigsに対してスプレッド0.3pigsは5%のコストだ。

その比率で25年間トレードし続けると何が起きるかを計算してから始めるべきだ。 -

「感覚的に勝ってる」は信頼できない

短期間・少ない試行回数では、コストの影響は見えにくい。

1,000回・10,000回と積み重ねたとき初めて構造的な問題が現れる。 -

時間足を上げることはリスクを下げる

同じ手法でも、M1よりM15・H1のほうが

スプレッドコストの相対的な影響は小さくなる。

自分の手法のコスト構造を確認する

スプレッドを含めた現実的な条件で、自分の手法を25年間走らせてみてください。感覚と数値のギャップがはっきり見えます。

タップして詳細を確認

スキャルピングと同様に「勝てない構造」を持ちやすい手法のバックテスト結果はこちらで確認できる。