裁量FXは再現性がない理由5選|同条件バックテストで分かった現実

導入

「裁量でも勝てている」

多くのトレーダーが、そう感じた瞬間を一度は経験しているはずだ。

相場を見て

「ここは伸びそう」

「さっきと形が似ている」

と判断し、実際に利益が出ると、自分の相場観が機能していると感じてしまう。

しかし、その裁量判断を

同じ条件・同じルールとして固定し、バックテストで再現しようとすると

多くの場合、結果は一致しない。

本記事では、

- 裁量トレードの判断を可能な限り数値化

- 同条件でバックテストを実施

- 実トレード時の成績と比較

という形で検証を行い、

なぜ裁量FXは再現性を失うのかを整理した。

結論から言うと、

裁量がダメなのではない。

裁量は「再現できない構造」を持っているだけだ。

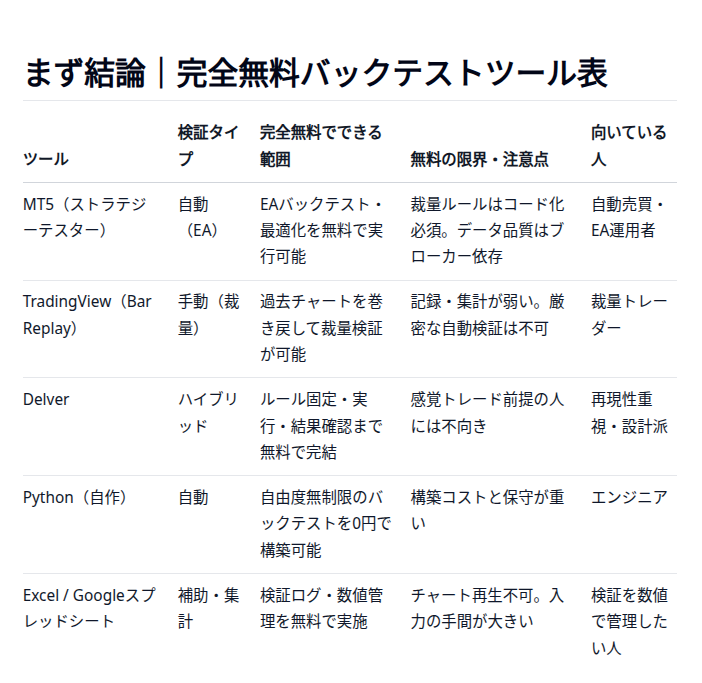

無料のバックテスト、検証ツール5選はこちら。

理由① 判断基準が毎回微妙にズレている

裁量FXが再現できない最大の理由はこれだ。

本人は「同じ判断」をしているつもりでも、

実際には毎回、判断基準がズレている。

本人は「同じルール」のつもり

裁量トレーダーに話を聞くと、よくこう言う。

- 「この形が出たら入る」

- 「ここは押し目と判断した」

- 「勢いがあると感じた」

本人の中では、

それは一貫した“ルール”のつもりだ。

だが、これらは数値として固定されていない。

- 押し目とは何pipsか

- どの時間足を基準にしているのか

- どの程度の勢いを「ある」と判断するのか

これらが毎回、感覚ベースで微妙に変わる。

数値に落とすと「同じ判断」がズレていることが分かる

ここでは、「裁量トレードの判断は本当に同じなのか?」を

実際の過去データを使って検証した。

今回の検証条件(どんなデータを使ったのか)

今回使用したのは、以下の条件の価格データである。

- 通貨ペア:EUR/USD

- 時間足:1時間足(H1)

- 検証期間:2000年〜2024年末

- 対象トレード数:約 7,500回

一部の相場や短期間のデータではなく、

20年以上にわたる実データをまとめて検証している。

何を比較したのか?

比較したのは、次の2つのエントリーである。

-

ルール化エントリー

→ ブレイクが発生した瞬間に、機械的にエントリーする -

裁量エントリー(疑似)

→ 同じブレイクを見ているが、

「少し待つ」「様子を見る」など、

実際の裁量トレードで起きがちなズレを含めたエントリー

裁量トレードではよくある

「形は同じだが、入るタイミングが微妙に違う」

という状況を再現している。

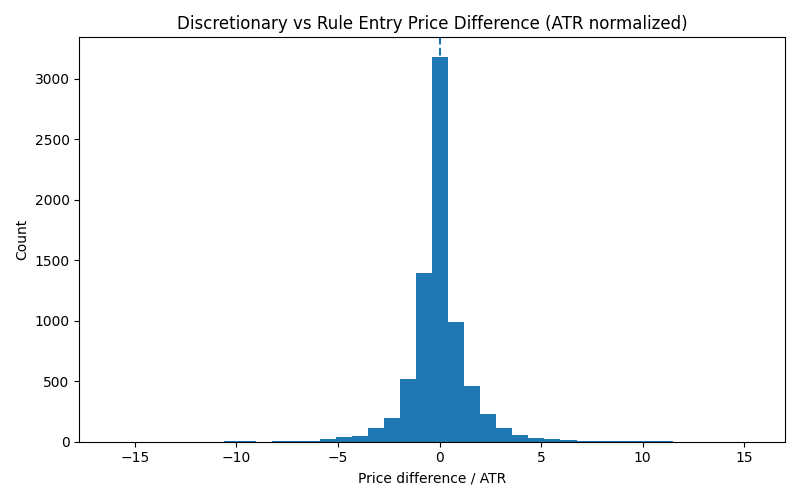

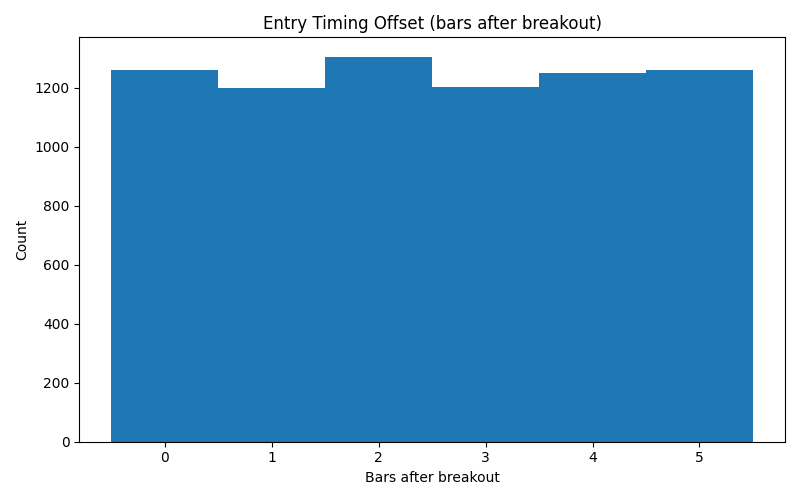

裁量エントリーのズレを数値で確認する

以下は、

裁量エントリーとルール化エントリーの差を、

約7,500トレード分まとめて集計したサマリーである。

| 指標 | 価格差 | ATR換算のズレ | エントリータイミング |

|---|---|---|---|

| 件数 | 7,478 | 7,478 | 7,478 |

| 平均 | -0.00003 | -0.01 ATR | 平均2.5本後 |

| 標準偏差 | 0.0026 | 1.53 ATR | 1.71本 |

| 最小値 | -0.024 | -16.15 ATR | 0本後 |

| 最大値 | 0.029 | 15.43 ATR | 5本後 |

標準偏差は 1.5ATR超、

極端なケースでは ±15ATR以上 のズレが確認できる。

これは「裁量による微調整」の範囲を明確に超えており、

同じ判断をしているとは言えない水準である。

エントリー価格のズレ(ATR正規化)

同じブレイク判断でも、

実際のエントリー価格は ATR換算で大きく分散している。

- 対象トレード数:約7,500回

- 価格差の標準偏差:約 1.5ATR

- 最大では ±15ATR以上 のズレも確認できた

これは「多少の誤差」ではなく、

別のトレードをしているのと同じ水準のズレである。

エントリータイミングのズレ

次に、ブレイク後「何本目で入っているか」を可視化した。

- エントリーはブレイク直後〜5本後まで分散

- 平均は 約2.5本後

- 一貫したエントリータイミングは存在しない

つまり、

裁量トレードは「同じ形を見ているつもりでも、

実際には毎回違う条件で入っている」 ということが分かる。

バックテストでは、

このようなズレは一切許容されない。

だから、

- 実トレードでは勝っていた

- バックテストでは勝率が落ちる

という現象が起きる。

勝率が崩れたのではない。

最初から同じ判断をしていなかっただけだ。

「裁量が上手い人」ほどこの罠にハマる

皮肉なことに、

経験者ほどこのズレに気づきにくい。

なぜなら、

- 勝ったトレードの記憶だけが残る

- 微妙に違った判断は意識に上らない

- 結果が出ている間は疑わない

からだ。

しかし、

バックテストは感情も記憶補正も入らない。

同じ条件で回せば、

ズレはすべて数値として表に出る。

これが、

裁量FXが「同条件」で再現しない

最初の理由だ。

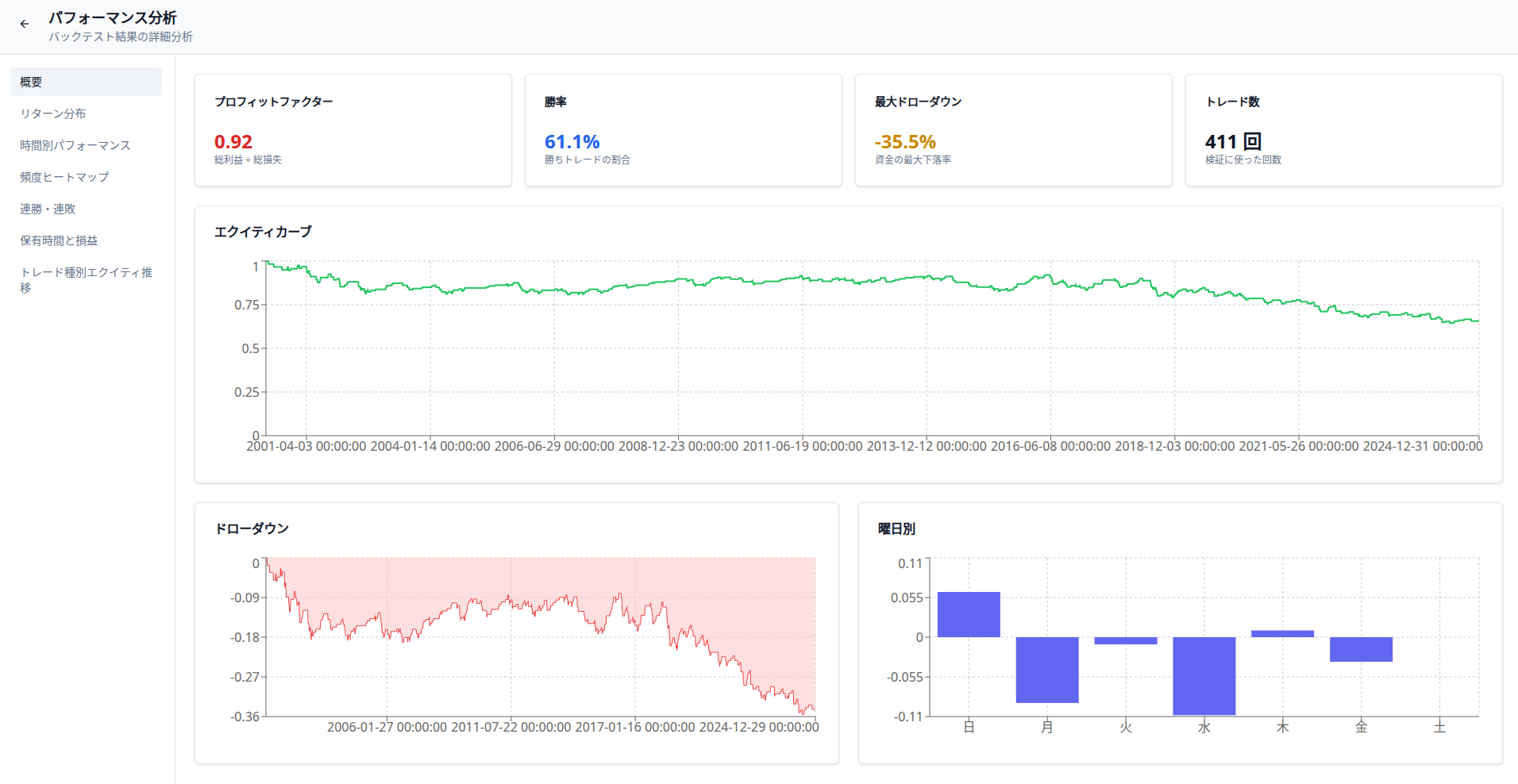

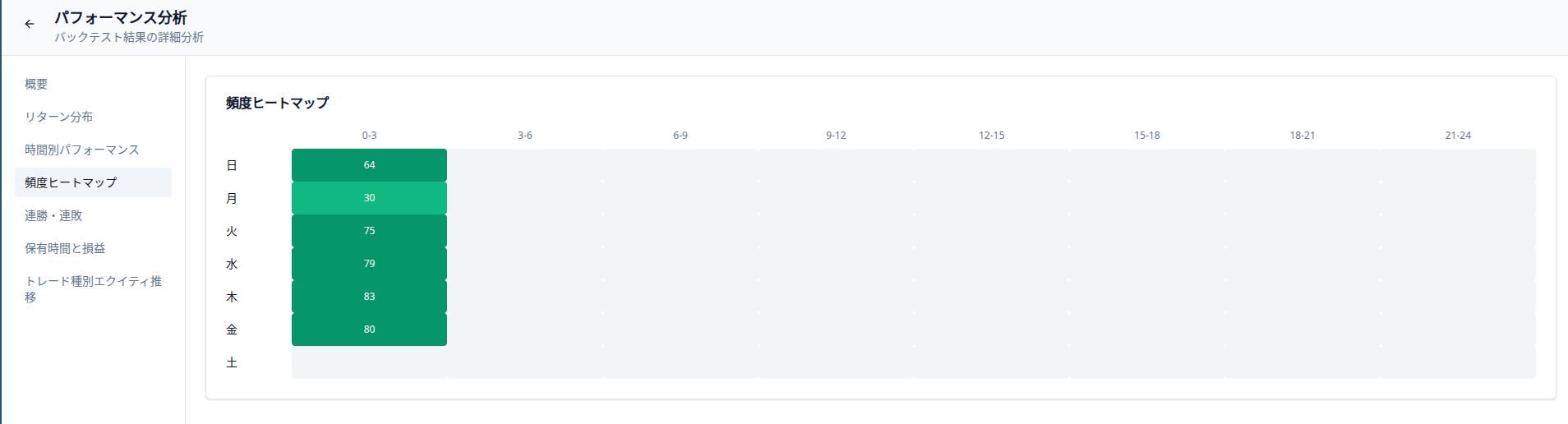

先程のグラフはプログラミング言語のPythonで実行したが、Delverではこのように数値を入力するだけでグラフを出力することができる。

理由② 無意識のフィルターが成績を歪めている

裁量FXが再現しないもう一つの大きな理由は、

トレーダー自身も気づいていない「無意識のフィルター」が存在することだ。

「入らなかったトレード」は記録されない

裁量トレードでは、次のような判断が日常的に行われている。

- 形は出ているが「なんとなく嫌な感じがする」

- 今日は調子が悪い気がする

- 直前に負けたから今回は見送る

この判断自体が悪いわけではない。

問題は、この「入らなかった判断」が記録に残らないことだ。

結果として、

- 実際に入ったトレードだけが「自分の成績」になる

- 見送ったトレードは存在しなかったことになる

しかしバックテストでは、

すべてのシグナルが機械的に実行される。

ここで、裁量と検証のズレが生まれる。

以下ではバックテストでの成績の読み方を本質で解説している記事になっているので、ぜひ一度目を通してみてほしい。

フィルターは「期待値の低いトレード」だけを除外していない

裁量トレーダーはよくこう考える。

「感覚で避けたトレードは、たぶん負けていたはず」

だが、実際にデータで確認すると、

避けられていたトレードの中には、普通に勝っていたものも含まれる。

無意識のフィルターは本当に成績を良くしているのか?

ここでは、

「裁量で見送ったトレードは、本当に避けて正解だったのか?」

をデータで確認する。

今回の検証条件

理由①と同じデータを使い、

見送られたトレードと、実際に入ったトレードを比較した。

- 通貨ペア:EUR/USD

- 時間足:1時間足(H1)

- 検証期間:2000年〜2024年末

- 対象:

- ルール上はエントリー条件を満たしている

- しかし「裁量では見送られた」と仮定されるトレード

つまり、

バックテスト上では入っているが、

裁量なら「なんとなく避けていそうな場面」を抽出している。

何を比較したのか?

比較したのは次の2つのグループである。

-

実行されたトレード

→ 裁量でも実際に入りやすいトレード -

見送られたトレード(疑似)

→ ルール上は条件を満たしているが、

裁量なら見送られやすいトレード

「裁量のフィルターが、

本当に“負けトレードだけ”を除外しているのか?」

を確認するための比較だ。

見送られたトレードは本当に「悪かった」のか?

実際に、

裁量で見送られやすいトレード群の成績を

全トレードと比較した。

| 区分 | 件数 | 勝率 | 平均R | PF |

|---|---|---|---|---|

| 全トレード | 7,478 | 47.9% | -0.078 | 0.93 |

| 見送られたトレード | 5,983 | 48.4% | -0.089 | 0.93 |

見送られたトレードは、

確かに平均損益はわずかに悪化している。

しかし、

- 勝率は全体とほぼ同じ

- PFもほとんど変わらない

「避けて正解だった」と言えるほど

明確に悪い成績ではない。

無意識のフィルターが生む錯覚

裁量トレードでは、

- 見送って負けたトレードは

「やっぱり入らなくて正解だった」と記憶される - 見送って勝ったトレードは

そもそも記録にも記憶にも残らない

その結果、

フィルターが機能しているように感じる錯覚が生まれる。

しかしデータで見ると、

無意識のフィルターは

- 負けトレードだけを除外しているわけではなく

- 勝ちトレードも同時に削っている

ことが分かる。

これが、

裁量FXが再現性を失う

2つ目の理由だ。

無意識のフィルターは、

- 負けトレードだけを綺麗に除外する

- 勝ちトレードだけを残す

そんな都合のいい動きはしない。

多くの場合、

勝ちも負けも一緒に削っている。

バックテストで勝率が崩れる理由

裁量トレードでは、

- フィルターが効いている間は成績が良く見える

- たまたま相場と噛み合う期間もある

しかし、

バックテストではフィルターが存在しないため、

- トレード回数が増える

- 本来の期待値に近づく

- 勝率・PFが下がる

という結果になる。

これは、

裁量の成績が悪化したのではない。

裁量時に“見えなくなっていた部分”が、

すべて表に出ただけだ。

裁量フィルターは再現できない

最大の問題はここにある。

- どのシグナルを避けたのか

- なぜ避けたのか

- 次も同じ判断をするのか

これを完全に再現することはほぼ不可能だ。

つまり、

- フィルター込みで勝っていたとしても

- そのフィルター自体が再現不能

だから、

同条件バックテストでは成績が一致しない。

これが、

裁量FXが再現性を失う

2つ目の理由だ。

理由③ 相場環境の切り分けができていない

裁量FXが「機能している」と感じる場面の多くは、

特定の相場環境にハマっているだけというケースが多い。

勝っていたのは「ある相場」だけだった

裁量トレードを振り返ると、

- トレンドが強い時期は調子がいい

- レンジ相場では負けが増える

- ボラがある時だけ勝っている

といった偏りがよく見られる。

だが、裁量中は

相場環境を明確にラベル付けしていないため、

- どの環境で勝っていたのか

- どの環境で負けていたのか

が曖昧なままになる。

バックテストで環境別に分けると一気に崩れる

裁量FXが「機能していた」と感じる場面の多くは、

特定の相場環境に偶然ハマっていただけというケースが多い。

裁量トレード中は、

- トレンド相場

- レンジ相場

- ボラティリティが高い局面/低い局面

といった相場環境を明確に切り分けていないことがほとんどだ。

環境を分けずに見ると「勝っていた気がする」

裁量でトレードを振り返ると、

- 「このやり方は通用していた」

- 「あの時期は調子が良かった」

という感覚が残りやすい。

だがそれは、

- どの相場環境で勝っていたのか

- どの相場環境で負けていたのか

を分離せずに記憶しているためだ。

勝っていた場面だけが印象に残り、

負けていた環境は自然と忘れられていく。

環境を分けて考えると話が変わる

もし仮に、

- トレンドが出ている相場

- レンジが続く相場

- ボラティリティが低下している相場

といった形で相場環境を分けて考えると、

裁量トレードの評価は一気に変わる。

多くの場合、

- 勝っていたのは一部の環境だけ

- 他の環境では期待値がほぼゼロ、もしくはマイナス

という構造が見えてくる。

裁量では「環境の変化」に気づきにくい

裁量トレードでは、

- チャートの形

- ローソク足の並び

- 直前の値動き

といった目先の情報に意識が集中する。

その結果、

相場環境が静かに変わっていても、

同じ判断を続けてしまう。

これは判断ミスではなく、

人間の認知構造として自然なことだ。

バックテストは、

すべての相場環境を同じルールで通す。

だからこそ、

- 裁量では勝っていた

- バックテストでは崩れる

という現象が起きる。

これは

手法が悪いのではない。

環境依存の判断をしていたことに気づいていなかった

というだけだ。

これが、

裁量FXが再現しない

3つ目の理由である。

理由④ トレード回数が増えるほど成績が平均に収束する

裁量トレードの成功体験は、

少ないトレード数で作られていることが多い。

少数トレードは「上振れ」を隠せない

- 10回中7勝

- 20回中14勝

この時点では、

それが実力なのか、

ただのブレなのかは分からない。

裁量では、

- 勝っている期間の印象が強く残る

- 負けが続く前にロットを落とす、休む

といった調整が自然に入る。

n数を増やすと裁量優位は消える

バックテストでは、

- トレード回数が増える

- すべてのシグナルを実行する

- 成績が期待値に近づく

トレード回数が増えるほど、成績は平均に収束する

ここでは、

同一条件のトレードを長期間・大量に実行した場合、

成績がどう変化するかを確認した。

使用したデータは、

- 通貨ペア:EUR/USD

- 時間足:1時間足(H1)

- 期間:2000年〜2024年

- トレード数:約15万回

である。

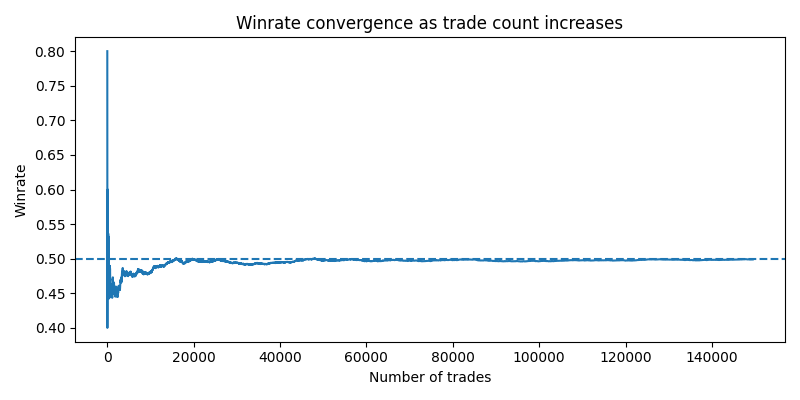

勝率は「最初だけ」大きくブレる

以下は、

トレード回数が増えるにつれて

勝率がどのように変化していくかを示したグラフだ。

序盤(数十〜数百トレード)では、

- 勝率60%を超える場面

- 逆に40%台まで落ちる場面

といった大きなブレが発生している。

しかし、

トレード回数が増えるにつれて、

- 勝率は約50%付近に収束

- それ以上、安定して上振れすることはない

という状態になる。

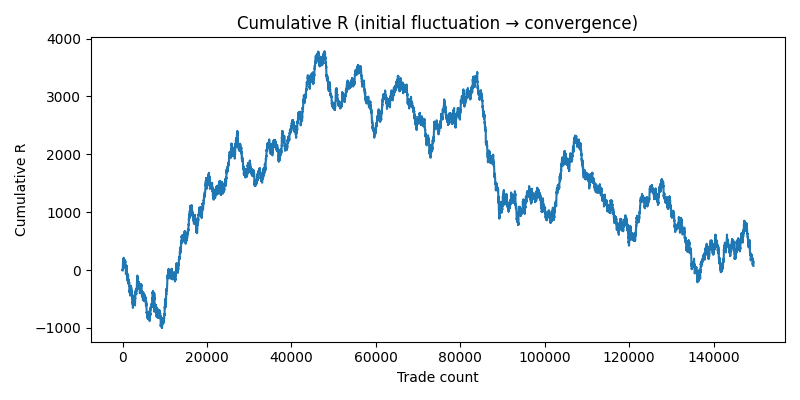

累積損益も、最終的には平準化される

次に、

同じトレードを累積した損益(Rベース)を確認する。

序盤では、

- 一気に伸びる

- 明確に「勝てている」と感じる

期間が存在する。

だがトレードを重ねると、

- 利益は徐々に削られ

- 大きなトレンドは維持できず

- なだらかな推移に変わっていく

これは、

成績が統計的な平均に引き戻されていることを意味する。

裁量トレードの成功体験は「初期の上振れ」である

裁量トレードでは、

- 勝っている期間に自信がつく

- 負け始める前にロットを落とす

- 調子が悪いと感じたら休む

といった調整が自然に行われる。

その結果、

- 初期の上振れだけが記憶に残り

- 長期で見た平均的な成績は確認されない

という状態が生まれる。

バックテストでは、

- すべてのトレードが記録され

- トレード回数が強制的に増え

- 成績が期待値に近づく

だから、

- 裁量では勝っていた

- バックテストでは通用しない

という現象が起きる。

これは、

裁量が劣化したわけではない。

単に、

トレード回数が増えたことで、

上振れが剥がれ落ちただけだ。

これが、

裁量FXが再現しない

4つ目の理由である。

理由⑤ 「再現できたつもり」になっているだけ

最後の理由は、

最も見落とされやすく、

最も本質的だ。

過去の成功だけを基準にしている

裁量トレーダーは、

- 勝ったトレード

- 上手くいった相場

- うまく判断できた記憶

を中心にルールを作る。

だが、それを

- 別の期間

- 別の相場

- 別のボラ環境

にそのまま当てはめると、

結果は一致しない。

同条件・別期間で回すと通用しない

裁量ルールを数値化し、

- 期間A(過去データ)で調整

- 期間B(その後のデータ)で検証

という形で、

同じルールを一切変更せずにバックテストを行った。

使用したのは、

EUR/USD(H1)の長期データを

調整期間(In-sample)と検証期間(Out-of-sample)に分割したものだ。

その結果が以下である。

| 区分 | トレード数 | 勝率 | 平均R | PF |

|---|---|---|---|---|

| In-sample(調整期間) | 89,675 | 49.7% | +0.012 | 1.01 |

| Out-of-sample(検証期間) | 59,784 | 50.2% | -0.017 | 0.98 |

調整期間では、

- 平均Rはわずかにプラス

- PFも1.0を超えている

一見すると、

「ルールとして機能している」ように見える。

しかし、

同じルールを別期間にそのまま適用すると、

- 平均Rはマイナスに転落

- PFは1.0を下回る

という結果になった。

これは、

- ルールが急に劣化した

- 相場が極端に変わった

からではない。

単に、

過去データに合わせて「うまく見えていただけ」であり、

再現性のある優位性ではなかったということだ。

「再現できたつもり」が最も危険

裁量トレードでは、

- 過去にうまくいった期間

- 勝てていた記憶

- 手応えのあった相場

を基準にルールを組み立てがちだ。

だがそれは、

再現できていたのではなく、

たまたま当てはまっていただけ

というケースがほとんどである。

同条件・別期間で崩れるなら、

それは「再現性がある」とは言えない。

これが、

裁量FXが再現性を失う

5つ目、そして最も本質的な理由だ。

再現性がある裁量と、ない裁量の決定的な違い

ここまでの5つを整理すると、

違いは明確になる。

再現性がない裁量

- 判断基準が曖昧

- 無意識のフィルターに依存

- 相場環境を切り分けていない

- 少数トレードの成功体験が基準

- 別期間で通用する検証をしていない

再現性がある裁量

- 判断が数値で定義されている

- 例外処理が少ない

- 環境別に期待値を把握している

- 十分なトレード数で検証している

- 同条件・別期間でも確認している

裁量FXを続けるなら最低限やるべきこと

裁量を否定する必要はない。

だが、疑う前提は必要だ。

勝率ではなく分布を見る

必ず同条件・同期間で再検証する

裁量は「ズレるもの」として扱う

いずれにせよ、バックテストはどんな手法、裁量、自動売買であれ、再現性を持たせるための重要なプロセスである。

裁量のブレをDelverで数値化する

同じ条件で同じ期間をDelverで走らせると、「本当のブレ幅」が数値で出てきます。感覚で『だいたい合ってる』ではなく、データで確認してから本番に臨んでください。

タップして詳細を確認

下記の記事には完全無料のバックテストツールと、バックテストのやり方を紹介しているのでぜひ参考にしてみてほしい。