はじめに:バックテストは「勝率を見る作業」ではない

バックテスト結果を見るとき、

多くの人はまず勝率に目がいく。

だが、それは

最も分かりやすく、最も危険な見方だ。

バックテストの分析画面は、

「勝っているか」ではなく

「なぜそうなっているか」を見るために作られている。

バックテストツールはどれを使うかの比較はこちらにまとめたので、ぜひ参考にしてほしい。

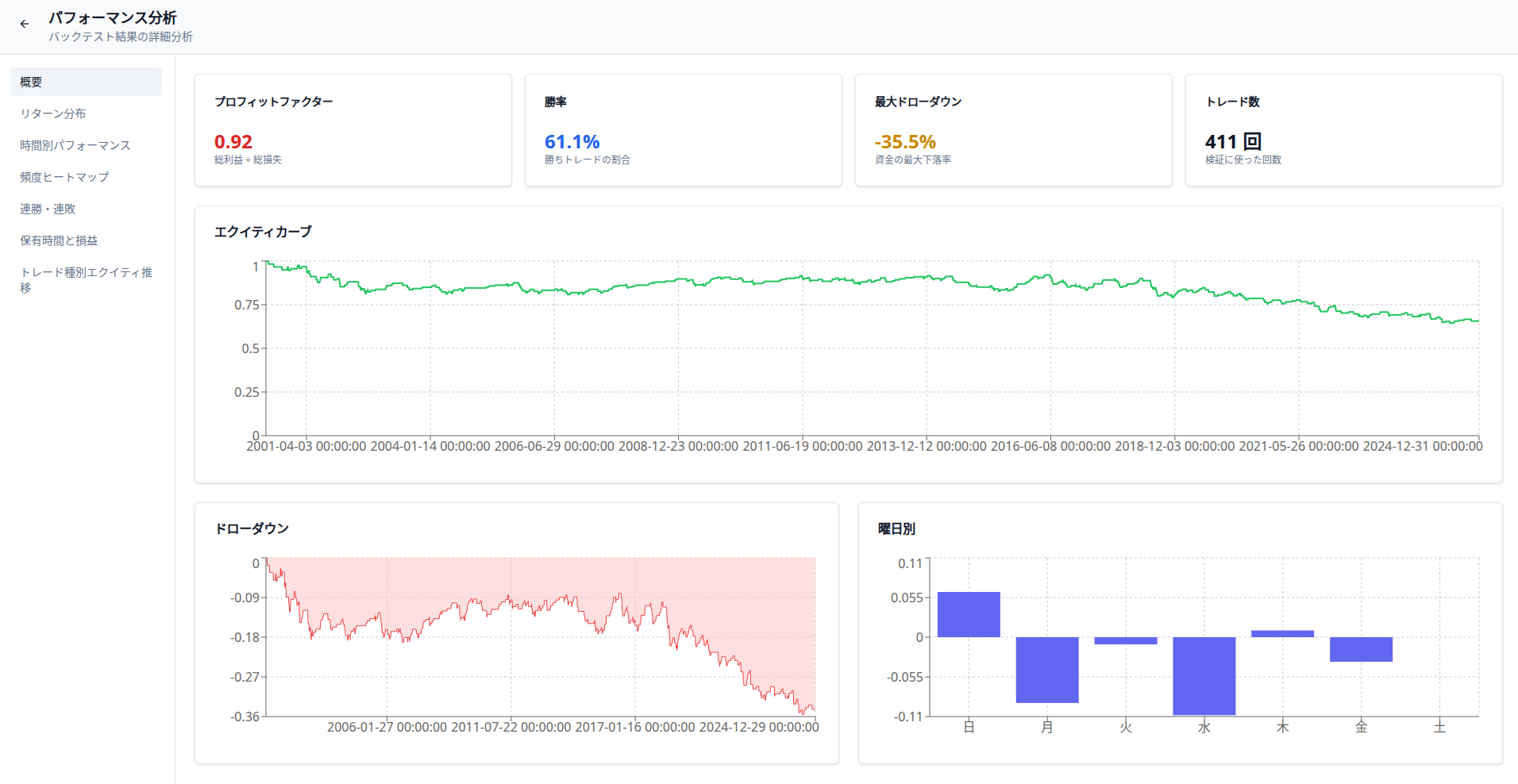

概要:最初に全体像を把握する

プロフィットファクター(PF)を最優先で見る

PFは、

総利益 ÷ 総損失。

- PF > 1.0 → 理論上はプラス

- PF < 1.0 → 長期では必ず負ける

勝率が高くても、

PFが1を下回っていれば意味はない。

今回の記事では無料で利用できるのでDelverというツールを使用した。

勝率は「補助情報」にすぎない

勝率は結果の一部でしかない。

- 勝ちが小さく

- 負けが大きい

この構造なら、

勝率60%でも普通に負ける。

最大ドローダウンは「精神耐久値」

最大DDは、

その戦略を続けられるかどうかを決める数字だ。

- 数字として耐えられても

- メンタル的に耐えられない

このズレが、

裁量を壊す原因になる。

ドローダウンについては、今後バックテストをしていく上で、いや、FX、投資をしていく上で非常に重要な要素になるので、こちらの記事も必読だ。

トレード数が少ない結果は信用しない

- トレード数が少ない

- 期間が短い

この2つが揃うと、

成績は簡単に上振れする。

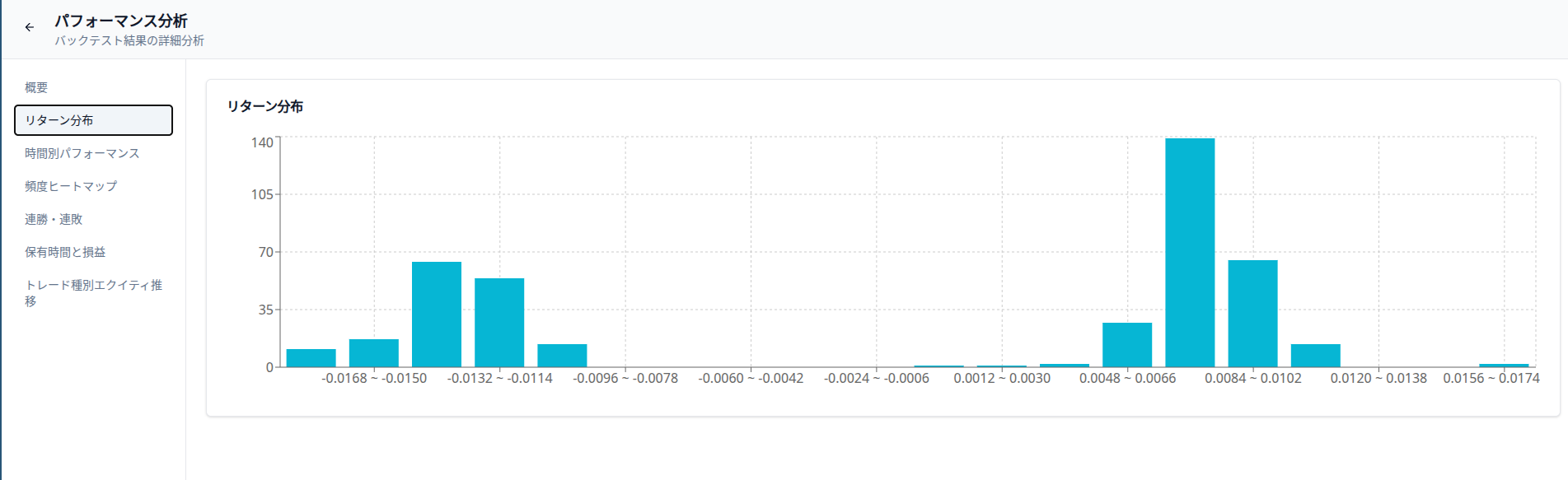

リターン分布:勝ち方と負け方の癖を見る

平均より「形」を見る

見るべきは、

- 山がどこにあるか

- どちらに歪んでいるか

平均値がプラスでも、

左側(損失側)が太ければ危険だ。

ドカ損が隠れていないか

- 小さな勝ちが多い

- たまに大きな負け

この構造は、

裁量で最も多い失敗パターン。

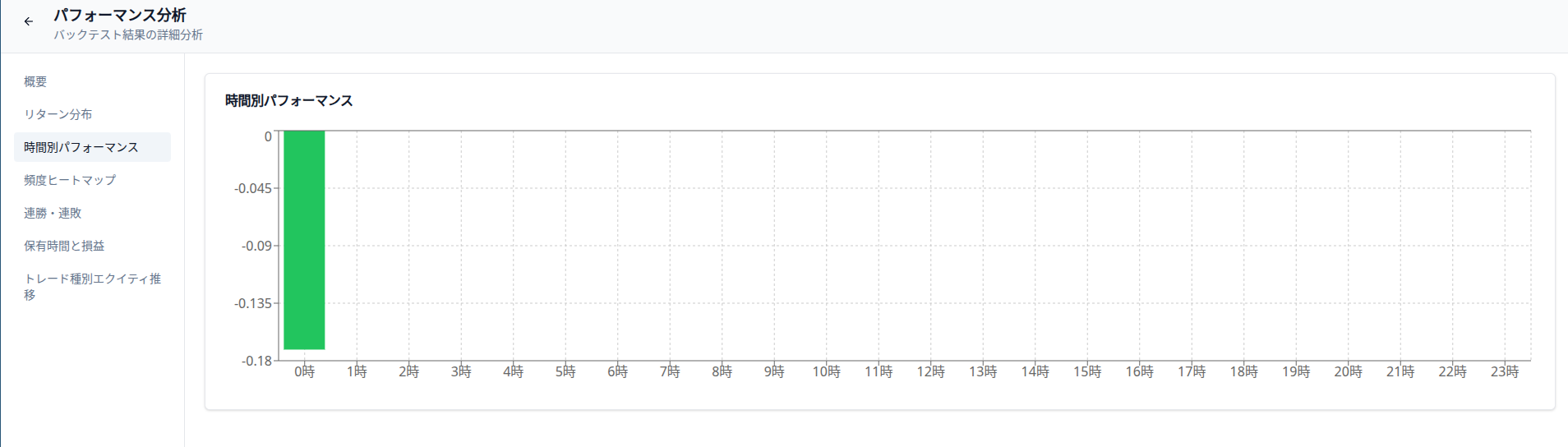

時間別パフォーマンス:相場参加の偏り

勝っている時間帯・負けている時間帯

特定の時間だけ勝っている戦略は、

- 相場が変わると即死する

- 再現性が低い

「その時間だから勝てた」可能性

戦略の強さではなく、

時間帯の偶然で勝っているケースは多い。

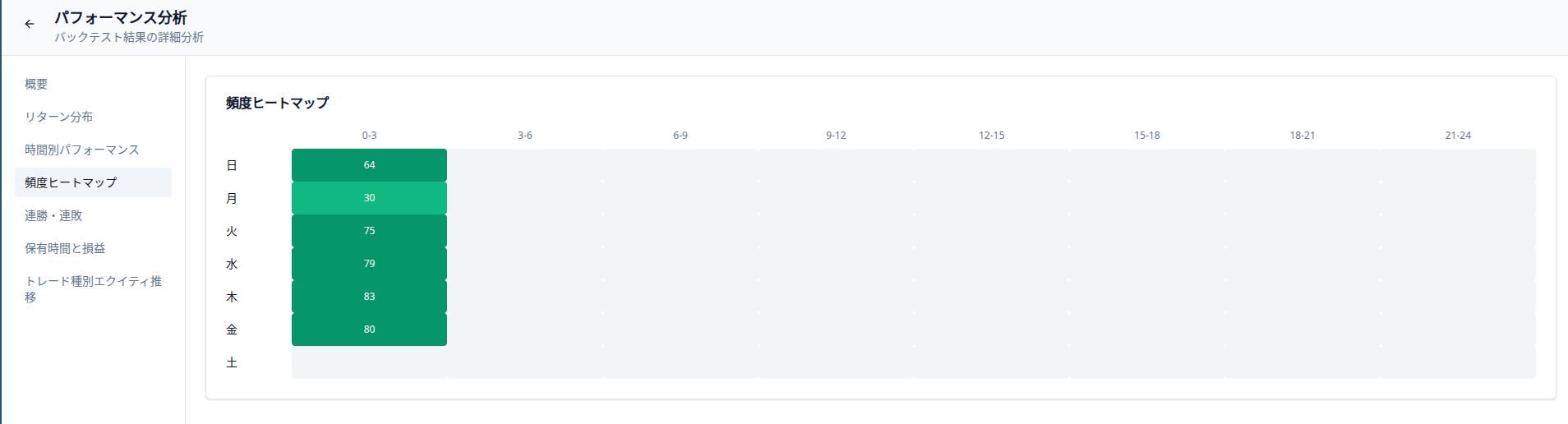

頻度ヒートマップ:トレードの集中を疑う

曜日・時間の偏りはリスク

- 特定曜日だけ多い

- 特定時間だけ集中

これはエッジではなく、

脆さになることが多い。

相場環境が変わった瞬間に崩れる

集中している場所が崩れたら、

戦略全体が機能しなくなる。

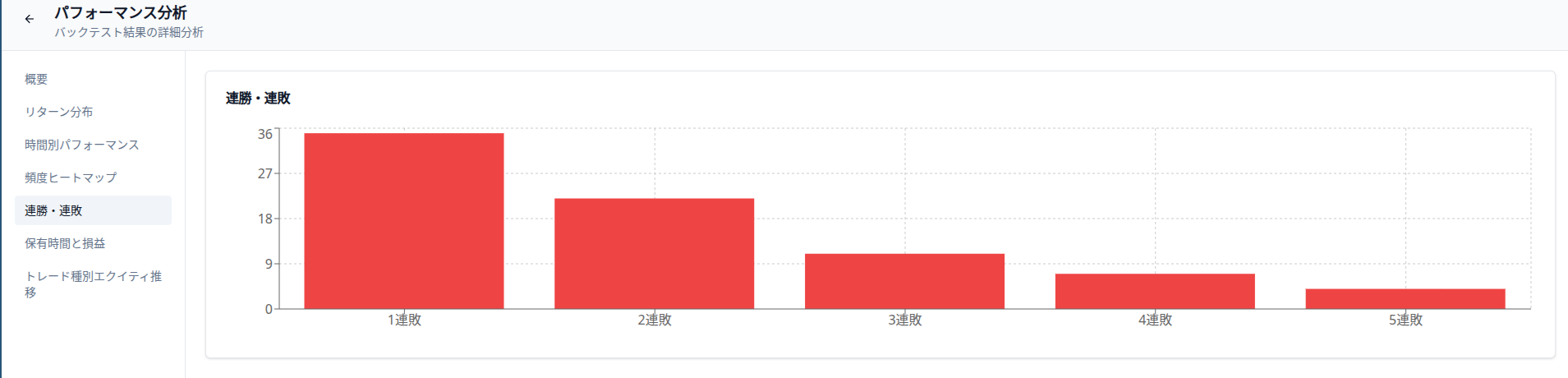

連勝・連敗:メンタル破壊力を数値で見る

最大連敗数は必ず確認する

- 3連敗で折れる人

- 5連敗でルールを変える人

最大連敗は、

裁量が壊れる地点を教えてくれる。

勝率が高くても連敗は起きる

勝率と連敗は、

ほぼ別物。

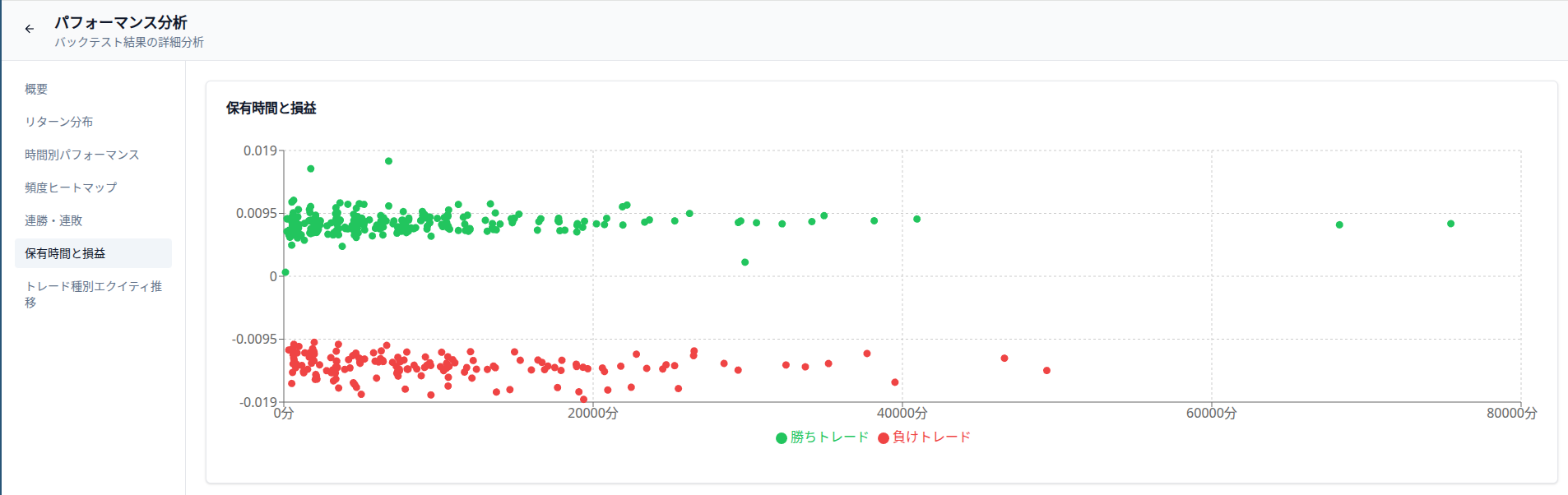

保有時間と損益:含み損を引っ張っていないか

勝ちと負けの滞在時間差

- 勝ちはすぐ利確

- 負けは長時間保有

この差が大きいほど、

R倍は歪む。

「戻るかも」が統計で否定される瞬間

長く持つほど、

期待値が改善するとは限らない。

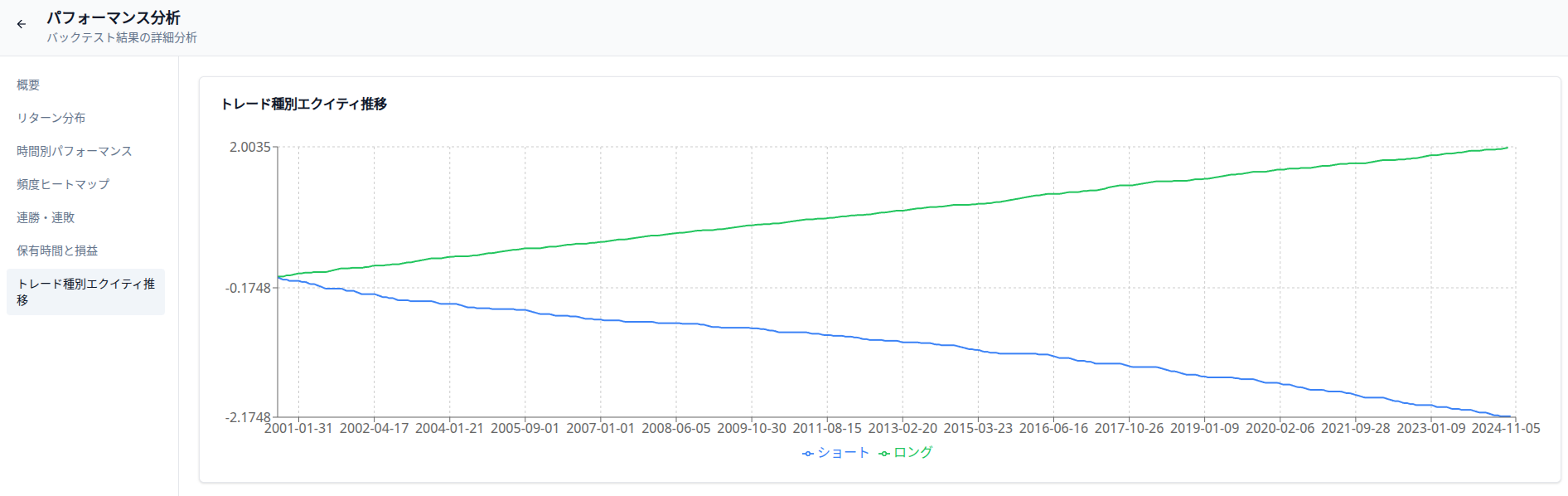

トレード種別エクイティ推移:分解して見る

ロングとショートは別物

- ロングは右肩上がり

- ショートが足を引っ張る

このケースは非常に多い。

全部まとめると見えなくなる

戦略は、

分解して初めて本質が見える。

結論:バックテストは「横断的に読む」

バックテスト結果は、

- 勝率

- PF

- DD

- 分布

- 時間

- 連敗

すべてを横断して初めて意味を持つ。

それが分かれば、

裁量もシステムも、

無駄に迷走しなくなる。

この記事の指標をDelverで実際に確認する

PF・勝率・最大DD・連敗回数・破産確率——これらすべてがDelverのバックテスト結果画面に並んで表示されます。自分の手法の数字を、まず一度出してみてください。

タップして詳細を確認