GBPJPYにEMAゴールデンクロスは有効か?バックテスト結果と徹底検証

GBPJPYにおけるEMAゴールデンクロス戦略をバックテストし、勝率・プロフィットファクター・ドローダウンを数値で公開。ゴールデンクロスは本当に通用するのかをデータで徹底解説します。

GBPJPYとEMAゴールデンクロスの相性を検証する理由#

GBPJPY(ポンド円)はクロス円の中でも値動きが荒く、ボラティリティが高いことで知られています。短期トレーダーにとっては魅力的な収益機会を提供する一方、ダマシやスパイクも多く、トレンドフォロー系の戦略が素直に機能しない局面もしばしばあります。

その一方で、EMAゴールデンクロス(短期EMAが長期EMAを上抜けるシグナル)は、相場の上昇転換をとらえる最も古典的なモメンタム・トレンド手法のひとつ。株式市場では定番の戦略ですが、為替、とくにボラティリティが突出するGBPJPYでも通用するのかは検証してみないと分かりません。

本記事では、EMA50とEMA200を用いたゴールデンクロス戦略を実データ(2018年)で検証し、勝率・プロフィットファクター(PF)・最大ドローダウン(DD)を定量的に公開します。結論を先に言えば、1時間足ではかろうじてPFが1を上回る一方、1分足・15分足ではPF1未満となり、時間足と相場環境の選び方がカギであることが分かりました。

比較のための過去検証(RSI)も参考にどうぞ:

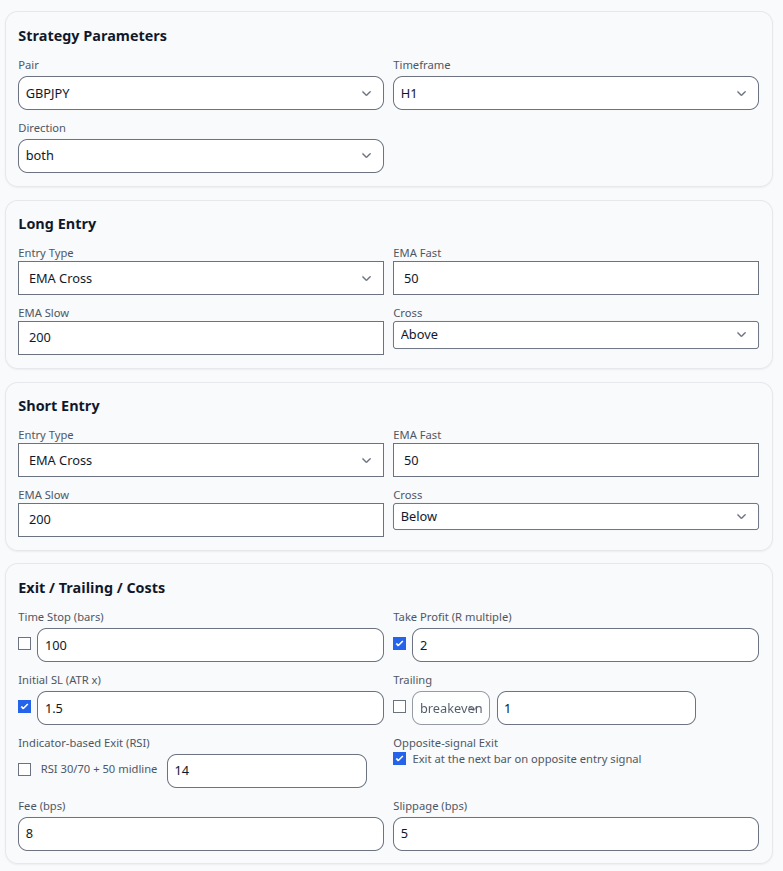

検証条件#

今回の検証には、プログラミング不要で実行できるDelverを使用しました。

- 通貨ペア: GBPJPY

- 時間足: 1分足、15分足、1時間足

- EMA設定: 短期EMA=50、長期EMA=200

- エントリー条件: ゴールデンクロスでロング、デッドクロスでショート

- イグジット条件: 反対シグナルでクローズ(クロス反転で手仕舞い)

- 利確: ATR × 2

- 損切: ATR × 1.5

- スプレッド: 0.8pips

- スリッページ: 0.5pips

- 検証期間: 2018年(単一年。後述する通り、この点は結論解釈に大きく関わります)

👉 同条件をワンクリックで再現:

この記事の条件で検証するバックテスト結果#

1分足(M1)#

| 指標 | 結果 |

|---|---|

| PF (プロフィットファクター) | 0.2461 |

| 勝率 | 16.52% |

| 最大ドローダウン | 94.93% |

| トレード回数 | 1,144 |

- PF0.2461は明確にマイナス期待値。勝率16.52%と極端に低く、DD94.93%は実運用不能な水準。

- ボラの高いGBPJPYでは、微小な反転・ヒゲでクロスが多発し、往復ビンタの損失が積み重なったと考えられます。

- M1でのEMAクロス単体は戦略として成立しないと判断すべき結果です(ロットを下げてもPFは上がりません)。

15分足(M15)#

| 指標 | 結果 |

|---|---|

| PF | 0.7731 |

| 勝率 | 38.57% |

| 最大ドローダウン | 19.85% |

| トレード回数 | 70 |

- PF0.7731は依然として1未満で、長期的な優位性は確認できず。

- 勝率38.57%はモメンタム戦略としては許容範囲に見えるものの、平均損益比が悪く、PFが伸びないのが致命的。

- DD19.85%は許容可能に見えますが、継続的にPF<1なら資金は徐々に減るため、M15単体運用は推奨しにくいです。

- 改善の余地はあり:フィルタ(ADX/ボラ/上位足トレンド)や分割決済・ストップ再設計でPF1超えを狙える可能性は残ります。

1時間足(H1)#

| 指標 | 結果 |

|---|---|

| PF | 1.06623 |

| 勝率 | 40% |

| 最大ドローダウン | 10.98% |

| トレード回数 | 15 |

- PF1.06623でギリギリ正の期待値。勝率40%と低めでもPFが1超えたのは、損益比(利幅>損幅)が効いたため。

- DD10.98%は比較的穏当。ボラ高のGBPJPYにしてはリスク管理が効いているとも言えます。

- ただしトレード回数15はサンプルとして少なすぎ、統計的な信頼性は限定的。2018年のみという期間制約も重なり、過度な一般化は禁物です。

2018年という単年データであることの含意#

今回の検証は2018年の一年間に限定しています。この年のGBPJPYは、レンジ~短命トレンドが交錯する構造が多く、強いモメンタムが長く続く相場が限定的でした。

そのため、

- M1:微小波動が多く、クロス多発→ダマシ連発でPFが崩壊。

- M15:短命トレンドに乗り切れず、損益比が伸びずPF<1に。

- H1:トレンドが伸びた局面だけを部分的に捉え、PFがかろうじて1超え。ただし回数が少なく、偶然の寄与を否定できない。

このように、期間特性が結果を強く左右しています。2017年・2019年などの前後年、あるいは複数年結合テストでの安定性検証が不可欠です。

考察:どこで効き、どこで効かないのか?(数字に忠実)#

-

短期(1分)

PF0.2461 / 勝率16.52% / DD94.93%。数字が示す通り、完全に不成立。ボラ起因のヒゲ・スパイクでクロスが乱れ、損切りが積み上がる。高速足でEMAクロス単体を使う意義は見出しにくい。 -

中期(15分)

PF0.7731 / 勝率38.57% / DD19.85%。負け続けるほどではないが、長期的に増えない数字。トレンド発生時だけ乗る仕組み(ADX閾値、ATRボラ閾値、上位足整合)を組み込めばPF1.0~1.2に押し上げられる余地はある。 -

長期(1時間)

PF1.06623 / 勝率40% / DD10.98% / 取引15。正の期待値に到達したのは事実。ただしサンプルが少なく、信頼区間が広い。偶然の偏りでPF>1になった可能性を排除できないため、複数年・他相場状況での再検証が前提。

要するに:

- ボラが高いGBPJPYは短期ほどEMAクロスが壊れやすい(ノイズ支配)。

- 中期は工夫次第で“準有効”に近づくが、単体では厳しい。

- 長期はPFが1超だが回数不足。勝率40%でもPF>1にできているのは損益比の設計が効いたためで、この形をどう安定化させるかがカギ。

改善策:PFを押し上げるための実装レシピ#

数字を踏まえ、具体的にPFを底上げするための実装可能な施策を列挙します。すべてDelverでパラメタライズが可能です。

-

トレンド強度フィルタ

- ADXが閾値以上のときだけエントリー。レンジでのクロス多発を遮断。

- 上位足整合(例:H4):上位足のEMA200の上に価格があるときだけロング許可、下ならショート許可など。

-

ボラティリティ・フィルタ

- ATRが一定以上のときのみ仕掛け(ボラ不足で伸びない相場を除外)。

- スプレッド拡大時間帯(例:NY引け付近)を時間帯フィルタで回避。

-

損益比の最適化

- 今回は利確=ATR×2 / 損切=ATR×1.5固定。利確を2.5~3.0へ、損切を1.2~1.3へなど、利大損小をさらに強調。

- 分割利確(半分利確→残りトレーリング)でPFとDDの両立を狙う。

-

トレーリングの再設計

- 現在は反対シグナル手仕舞いが中心。ATRトレール(chandelier/step)を併用し、利を伸ばしてPF>1.2~1.5を狙う。

- ブレークイーブン移動(一定RR達成で建値+αへ)でDD縮小。

-

ノートレード・ルール

- 指標発表直後の数バーは取引禁止。GBPJPYは指標スパイクに弱い。

- 連敗ストップ(例:連続3敗で当日終了)でDDの尾を切る。

実運用への落とし込み(チェックリスト)#

- まずはH1でPF>1の再現性を検証(2017~2019年のマルチイヤー、ロンドン/NY時間帯別など)。

- M15はフィルタ+損益比改善でPF1超えを目指す。勝率ではなくPFをKPIに。

- M1は切り捨て or 完全に別設計(ブレイクアウト+ボラフィルタ+超浅SL)で再設計。

- 取引コスト(スプレッド/スリッページ)は実ブローカー想定に合わせて保守的に。

- 過剰最適化を避ける:必ずアウトオブサンプル検証とウォークフォワードで安定性確認。

👉 これらはDelverでそのままパラメータ化できます。まずはH1の勝ちパターンをM15へダウンサンプリングしつつ、フィルタとトレーリングでPF>1.2を狙う流れが現実的です。

他ペアとの比較(位置づけ)#

GBPJPYは「短期で壊れやすく、長期でやや持ち直す」という形でした。

- EURUSDのEMAゴールデンクロス は、相対的に滑らかなトレンドでもクロス遅延が課題。

- USDJPYのEMAゴールデンクロス は、トレンドの継続が出る局面では整合しやすい傾向。

- XAUUSD(金)のEMAゴールデンクロス は、レンジ/モード転換の影響が強く、設計次第で良否が割れやすい。

結論:通貨(商品)ごとに“効く土俵”が違う。GBPJPYはM15~H1でフィルタ・損益比・トレーリングを詰めていく余地が大きいタイプです。

まとめ(数字ベースの結論)#

今回の「GBPJPY × EMAゴールデンクロス(50/200)」は次の通り。

- 1分足:PF 0.2461 / 勝率 16.52% / 最大DD 94.93% / トレード 1,144(不成立)

- 15分足:PF 0.7731 / 勝率 38.57% / 最大DD 19.85% / トレード 70(単体では優位性なし。改善余地あり)

- 1時間足:PF 1.06623 / 勝率 40% / 最大DD 10.98% / トレード 15(かろうじて正の期待値。ただしサンプル不足)

- M1はノイズ支配で崩壊。

- M15はフィルタ+損益比+トレーリングでPF>1の余地。

- H1はPF>1達成も、回数が少ないため過信禁物。マルチイヤーの再検証必須。

Delverなら同条件をすぐ再現できます。あなたのブローカー条件(コスト/スリッページ)や時間帯、フィルタ条件、エグジット設計を変えて、自分の前提でPFが1を安定して超えるかを検証してみてください。

この記事の条件で検証するFAQ#

Q: EMAゴールデンクロスはどの通貨でも有効ですか?

A: いいえ。通貨のボラ特性と時間足に強く依存します。GBPJPYではM1/M15はPF<1、H1でPF>1(ただし回数少)という結果でした。

Q: EMAの期間を変えれば良くなりますか?

A: 可能性はありますが、期間最適化だけではPFが頭打ちになりがち。フィルタ・損益比・トレーリングの三点を同時に調整すべきです。

Q: 実運用の前に必ずやるべきことは?

A: 複数年のアウトオブサンプル検証、ブローカー実コストの反映、時間帯/指標回避ルールの導入、連敗ストップなどのリスク管理の実装です。